孤寡老人花费百万购买理财产品,但最终仅收回四千,引发社会关注。这一事件凸显了老年人在理财过程中面临的风险和关怀缺失问题。老年人的投资经验和风险意识相对不足,需要更多的关注和指导。社会应加强对老年人的关怀,提供合适的理财产品和渠道,确保他们的财产安全。这一事件提醒我们,在追求经济效益的同时,更应关注老年人的权益保障和生活安全。

本文目录导读:

近年来,随着金融市场的快速发展,理财产品层出不穷,在这繁荣的背后,一些风险问题也逐渐浮出水面,孤寡老人作为社会的弱势群体,由于缺乏金融知识和风险意识,往往容易陷入理财陷阱,本文将以一位孤寡老人花费百万买理财仅收回四千的真实案例为切入点,探讨社会、家庭、个人等多个层面的问题,并反思如何更好地关爱孤寡老人,防范金融风险。

案例呈现

1、孤寡老人的背景

这位孤寡老人独自生活,无儿无女,经济状况较为拮据,由于缺乏子女的照顾和关怀,老人对于金融投资方面的知识几乎一无所知,对于理财产品的了解仅限于亲朋好友的介绍和宣传。

2、理财产品的选择

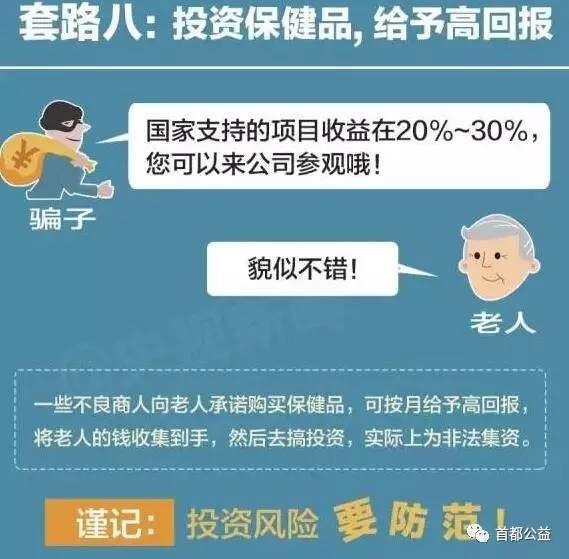

老人通过某种途径了解到一款高收益的理财产品,被其承诺的高额回报所吸引,决定投入自己的积蓄,在投资过程中,老人并未充分了解该理财产品的风险性,也没有咨询专业人士的意见。

3、理财产品的结果

老人花费百万购买了这款理财产品,然而最终却只收回了四千余元,巨大的损失让老人的生活陷入了困境,身心受到了极大的打击。

问题剖析

1、金融知识的匮乏

孤寡老人由于缺乏金融知识,往往难以辨别理财产品的真伪和优劣,他们容易被高收益所迷惑,忽视潜在的风险。

2、风险意识的缺失

孤寡老人往往缺乏风险意识,对于投资的风险缺乏足够的认识和评估,他们往往抱着侥幸心理,认为自己的运气足够好,能够赚取高额回报。

3、社会关怀的不足

孤寡老人作为社会的弱势群体,往往缺乏家人的照顾和关怀,他们在面对金融陷阱时,缺乏必要的支持和帮助,社会的关怀不足,使得孤寡老人更容易受到金融欺诈的侵害。

案例反思

1、加强金融知识普及

针对孤寡老人等社会弱势群体,应加强金融知识的普及和教育,通过举办金融知识讲座、发放宣传资料等方式,帮助他们了解金融投资的基本知识,提高他们的风险意识。

2、建立风险防范机制

社会应建立风险防范机制,对金融投资进行监管,防止高风险理财产品损害老年人的权益,加强对金融机构的监管,规范其销售行为,防止虚假宣传和信息误导。

3、加强社会关怀

家庭、社区和社会应加强对孤寡老人的关怀和照顾,通过定期探访、提供心理咨询等方式,了解他们的生活和心理需求,帮助他们树立正确的金融投资观念,避免陷入金融陷阱。

4、倡导理性投资

孤寡老人应倡导理性投资,不要盲目追求高收益,要充分了解投资产品的风险和收益,根据自己的经济状况和风险承受能力进行投资,在投资过程中,可以咨询专业人士的意见,避免盲目决策。

孤寡老人花百万买理财仅收回四千的案例,给我们敲响了警钟,在金融市场快速发展的背景下,我们需要关注社会弱势群体的金融安全,加强金融知识普及,建立风险防范机制,加强社会关怀,倡导理性投资,只有这样,我们才能营造一个公平、透明、和谐的金融环境,让每一个老年人都能享受到金融发展的红利。

京ICP备11000001号

京ICP备11000001号