摘要:老年人为孙女购买保险,旨在为其未来提供长期保障。此举体现了对孙女的关爱和对家庭未来的深思熟虑。通过购买保险,老人可以为孙女的教育、医疗和婚嫁等方面提供经济支持,确保其在未来面临不确定风险时有所依靠。此举不仅体现了隔代的爱护,更是对家庭长期安全的一种策略性投资。

本文目录导读:

近年来,随着人们生活水平的提高和保险意识的增强,越来越多的人开始关注保险,尤其是老年人为自己和家人购买保险的情况屡见不鲜,有一种保险话题引发了广泛关注:一位老人购买了某种保险,其孙女需要等到年满80岁时才能返完本金,这种现象背后蕴含着怎样的故事与思考呢?我们将从多个角度探讨这一问题。

老人买保险的背景与动机

随着人口老龄化趋势的加剧,老年人的生活质量和医疗保障问题日益受到关注,许多老人为了规避潜在的风险,减轻自己和家人的经济负担,选择购买保险,他们希望通过保险为家人留下一份保障,确保在不幸事件发生时,家人能够得到足够的经济支持。

选择保险产品的考量

在这起事件中,老人选择的保险产品显然是一种长期保障,可能是养老保险、寿险或其他类型的长期保险产品,在选择这种产品时,老人可能考虑了以下几个因素:

1、保费支付方式:长期保险产品通常允许分期支付保费,这减轻了老人的经济压力。

2、保障期限:这种保险产品通常具有较长的保障期限,能够覆盖自己和家人的全生命周期。

3、收益返还:部分长期保险产品承诺在一定期限后返还本金,这可能是老人选择这种产品的重要原因之一。

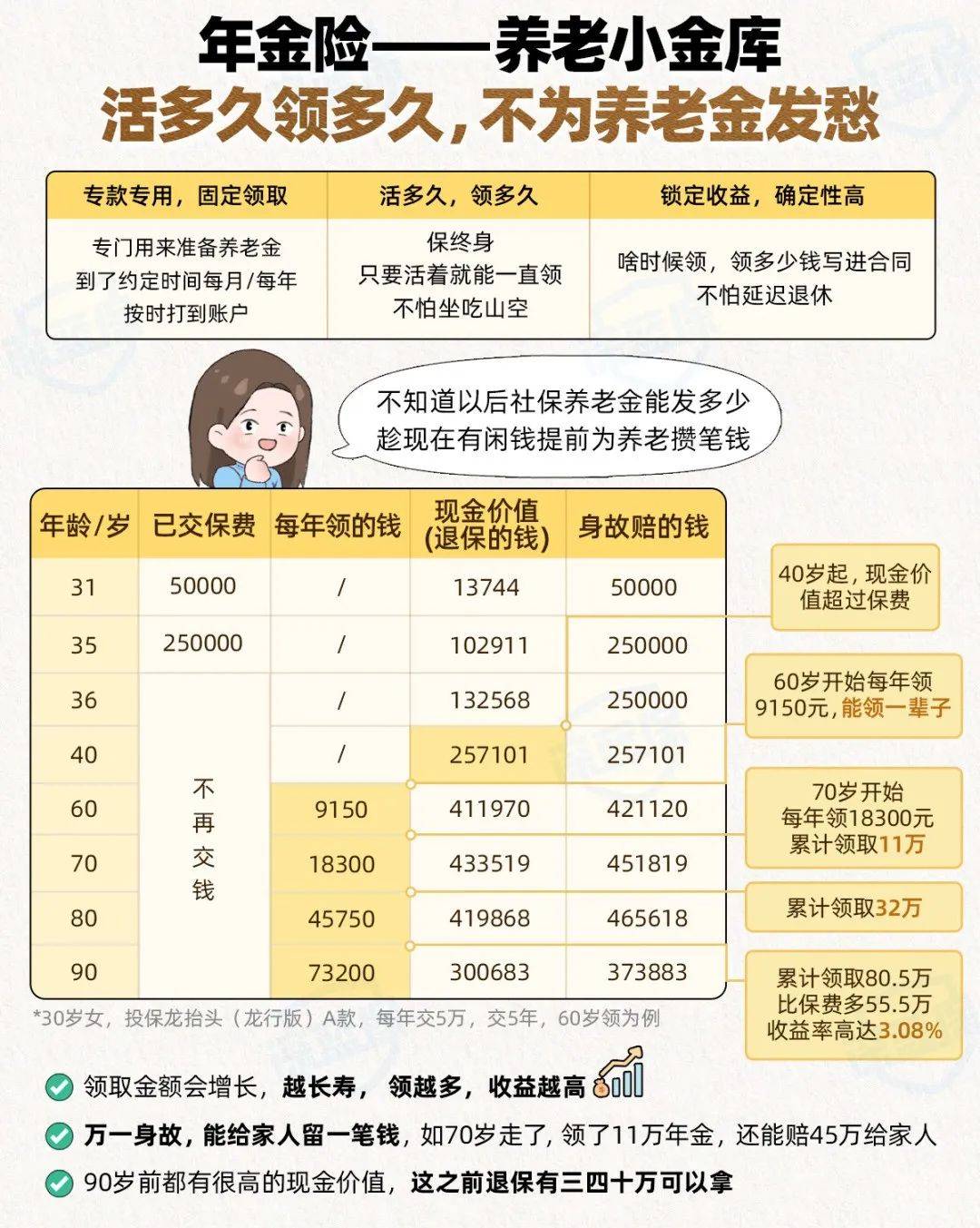

关于孙女80岁才能返完本金的思考

在这种长期保险产品中,孙女需要等到80岁才能返完本金的情况,引发了人们的广泛关注,这背后涉及到以下几个方面的思考:

1、家族规划与传承:老人可能希望通过这种保险产品为孙女留下一份长期的保障和财富传承,在这种情况下,保险不仅是一种风险保障,更是一种家族规划和财富传承的方式。

2、长期保障的重要性:随着医疗技术的进步和生活环境的变化,人们的寿命不断延长,为孙女的未来提供长期保障,体现了老人对孙女的关爱和责任心。

3、保险产品的设计:从保险公司的角度来看,这种长期保险产品的设计是为了满足特定人群的需求,在产品设计时,保险公司可能考虑了多种因素,如投资回报、通货膨胀、利率变动等,这种产品设计对于保险公司和投保人来说是一种双赢的选择。

4、社会责任与道德考量:这种保险产品也引发了一些关于社会责任和道德的讨论,有人认为,将保险产品与孙女的寿命挂钩,可能会给孙女带来一定的心理压力,如果投保人在购买保险时未充分考虑家庭实际情况和孙女的意愿,可能会引发家庭矛盾。

综合分析与建议

在面对这种长期保险产品时,我们需要从多个角度进行综合分析,老年人购买保险是规避风险和为家人提供保障的重要方式之一,在选择保险产品时,老人应该充分考虑自己的经济状况、家庭需求和产品的实际保障内容,保险公司应该更加注重产品的设计和社会责任,确保产品能够满足消费者的真实需求,并避免引发社会道德争议,政府和社会应该加强对保险市场的监管,确保保险市场的公平、透明和健康发展。

老人购买保险是关爱家人、规划未来的重要举措,在选择保险产品时,我们需要综合考虑多种因素,包括家族规划、保障期限、收益返还等,保险公司和政府也应该加强监管和引导,确保保险市场的健康发展,关于孙女80岁才能返完本金的问题,我们应该从多个角度进行思考和分析,以确保老年人的权益和家庭的和谐。

京ICP备11000001号

京ICP备11000001号