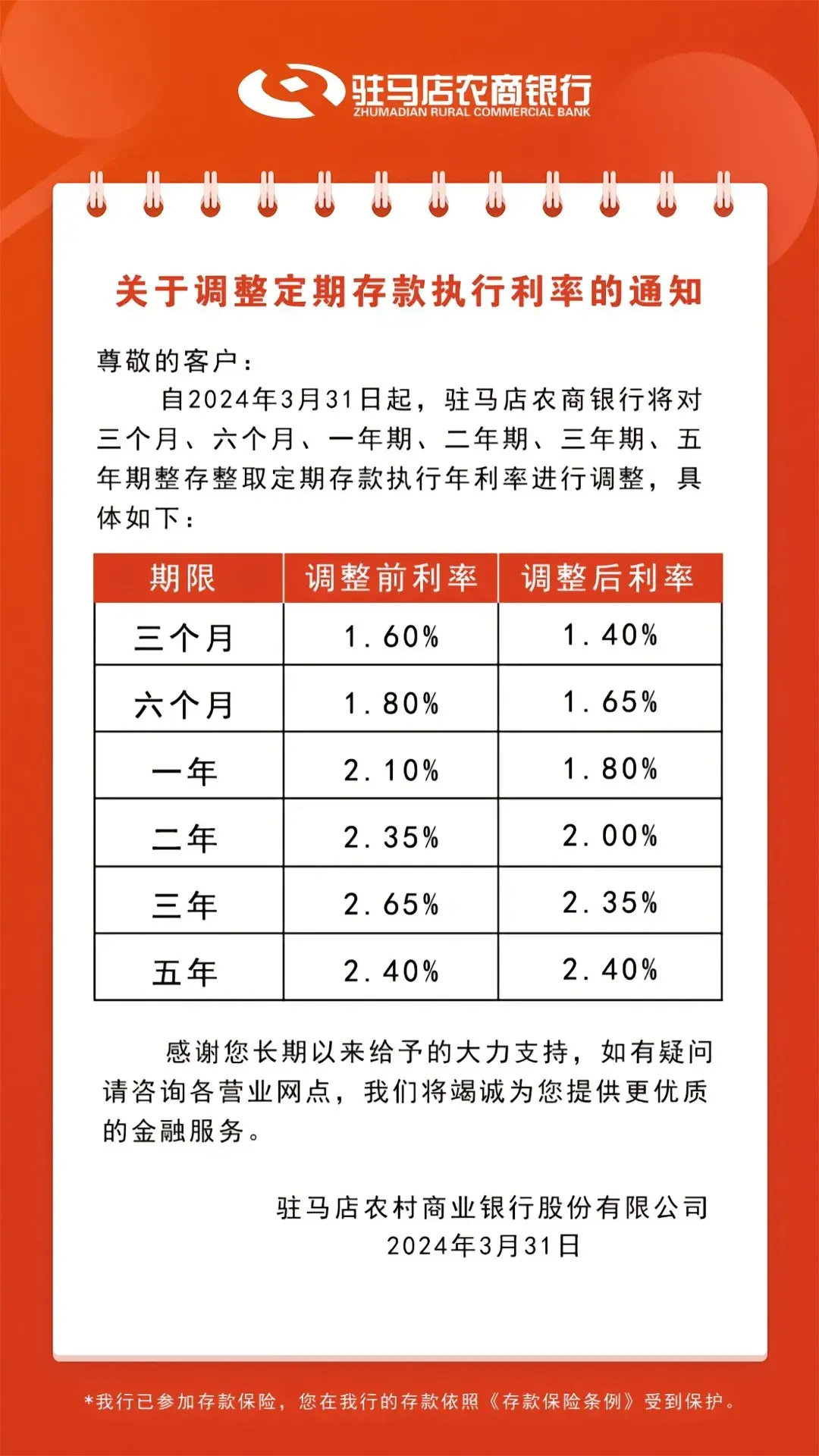

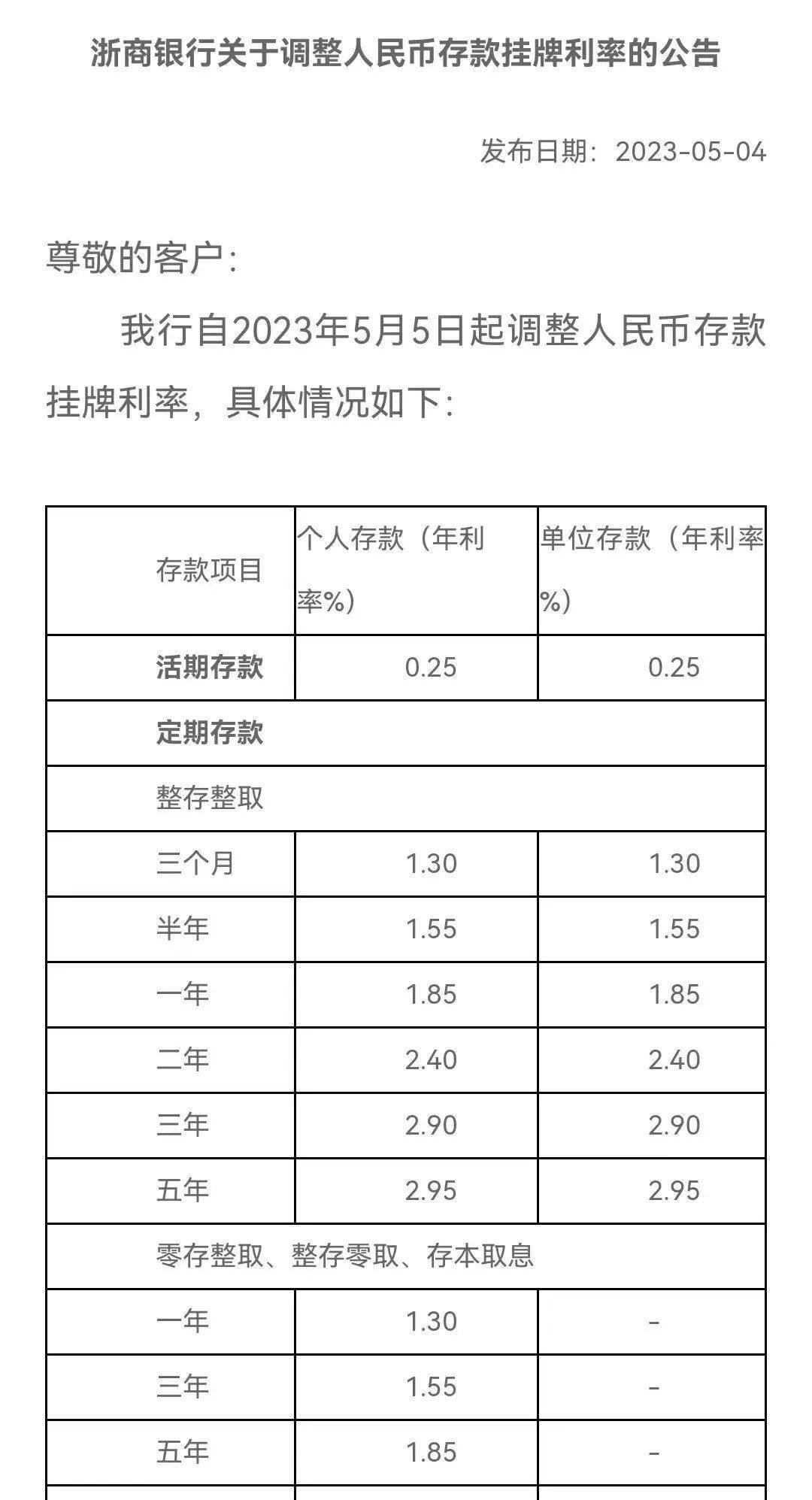

摘要:近期中小银行存款利率超过7%,这一现象背后的原因包括市场竞争激烈、银行寻求更多存款以扩大业务规模等因素。其影响分析表明,高利率可能吸引更多资金流入这些银行,促进存款增长和信贷扩张,有利于支持实体经济。也可能加剧资金市场的不平衡,加大市场利率的波动。总体而言,中小银行存款利率的提高反映了当前金融市场的动态变化,需密切关注其长期影响。

本文目录导读:

中小银行存款利率超过7%的现象引起了广泛关注,这一变化不仅关系到广大储户的切身利益,也涉及到金融市场的健康发展,本文将探讨中小银行存款利率超7%背后的原因、影响以及可能的发展趋势。

中小银行存款利率超7%的原因

1、市场竞争激烈:随着金融市场的不断发展,银行间的竞争日益激烈,为了吸引更多的存款,中小银行不得不提高存款利率,以获取市场份额。

2、宏观经济政策影响:近年来,国家宏观经济政策对金融市场产生了一定的影响,为了鼓励消费和投资,降低实体经济融资成本,中小银行通过提高存款利率来应对政策变化。

3、互联网金融冲击:互联网金融的崛起对传统银行业产生了冲击,为了应对互联网金融的竞争,中小银行通过提高存款利率来留住客户,拓展市场份额。

中小银行存款利率超7%的影响

1、对储户的影响:中小银行存款利率超过7%,对于广大储户来说,意味着存款收益增加,有助于激发储蓄意愿,促进资金回流银行,过高的存款利率也可能引发对银行风险的担忧,部分储户可能因此选择其他投资渠道。

2、对金融市场的影响:中小银行存款利率超7%,可能导致资金从货币市场流向银行定期存款,对货币市场流动性产生影响,过高的存款利率可能引发金融市场的投机行为,加大金融风险。

3、对经济的影响:中小银行存款利率超7%,在一定程度上会提高资金成本,对企业融资产生一定影响,过高的存款利率可能导致部分资金转向实体经济投资,从而对经济增长产生积极影响,过高的存款利率也可能导致部分资金从实体经济中流出,对经济增长产生负面影响,需要关注中小银行存款利率的适度性,以促进经济的健康发展。

中小银行存款利率超7%的合理性分析

1、从市场供求关系来看:存款利率是资金市场的价格表现之一,受到市场供求关系的影响,在当前经济环境下,由于资金供需失衡,中小银行提高存款利率以吸引存款是市场行为的体现,从市场供求关系来看,中小银行存款利率超7%具有一定的合理性。

2、从风险与收益匹配原则来看:银行作为金融机构,需要承担一定的风险,过高的存款利率意味着银行需要承担更高的资金成本,因此需要有相应的风险收益平衡机制,在风险与收益匹配原则下,中小银行存款利率超7%需要综合考虑银行的经营状况和风险管理能力。

对策建议

1、加强监管:监管部门应加强对中小银行的监管力度,确保其在合理范围内开展业务,防止不正当竞争和金融风险的发生。

2、引导市场利率水平:央行可以通过公开市场操作等方式,引导市场利率水平,保持金融市场稳定。

3、促进金融市场健康发展:加强金融市场基础设施建设,完善金融市场体系,促进金融市场的健康发展,为实体经济提供更多元化的融资渠道。

4、提高银行风险管理能力:鼓励银行加强风险管理能力建设,提高风险防范意识,确保银行业务的稳健发展。

中小银行存款利率超7%是金融市场发展中的阶段性现象,具有一定的市场合理性和积极意义,过高的存款利率也可能引发金融风险和对经济产生负面影响,需要关注中小银行存款利率的适度性,加强监管和引导,促进金融市场的健康发展,银行也需要加强风险管理能力建设,确保业务的稳健发展,只有这样,才能实现金融与经济的良性互动,推动经济的持续健康发展。

展望

随着金融市场的不断发展和完善,中小银行存款利率超7%的现象可能会逐渐趋于理性,随着金融市场的深化和拓展,银行间的竞争将更加激烈,推动存款利率逐步走向市场化,随着国家宏观经济政策的调整和优化,金融市场环境将得到改善,为金融市场的健康发展创造更好的条件,我们需要密切关注市场动态和政策变化,为金融市场的未来发展提供有益的参考和建议。

针对中小银行存款利率超7%的现象,我们建议:

1、投资者应理性看待存款利率变化,根据自身风险承受能力和投资需求进行合理配置。

2、银行应提高自身风险管理能力,确保业务的稳健发展,加强金融服务创新,提高服务质量,以应对市场竞争和互联网金融的冲击。

3、监管部门应继续加强对金融市场的监管力度,确保金融市场的公平、透明和稳定,完善相关法规和政策,为金融市场的健康发展提供制度保障。

4、投资者和消费者应提高金融素养和风险意识,增强对金融产品的认知和理解能力,以更好地参与金融市场活动。

中小银行存款利率超7%是金融市场发展中的阶段性现象具有一定的市场合理性和积极意义,我们需要关注市场动态和政策变化加强监管和引导促进金融市场的健康发展实现金融与经济的良性互动。

京ICP备11000001号

京ICP备11000001号